Взыскание проблемной задолженности – это неотъемлемая составляющая любой кредитной деятельности. Даже при использовании самой совершенной скоринговой программы и при наличии документов, подтверждающих доход, кредитор не может обезопасить себя от ситуации, когда деньги получает тот, кто не может их вернуть, что впоследствии приводит к образованию просрочки. Что уже говорить о работе микрофинансовых организаций, которые оформляют займы без справок о зарплате, поручителей или других гарантий возврата выданных средств. Несмотря на то, что они компенсируют свои убытки высокими процентными ставками, предоставляя клиентам доступные микрозаймы по удостоверению личности, при неумелом подходе к вопросу взыскания долгов, процент «невозвратов» у МФО может достичь угрожающего объема, привести к снижению уровня рентабельности бизнеса или даже к банкротству.

Не так как банки

С точки зрения общепринятой практики, процедура взыскания займов фактически не отличается от работы по возврату проблемных банковских кредитов, которые выдаются без имущественного обеспечения и поручителей. Но это только на первый взгляд, если не углубляться в нюансы процесса и не сравнивать сроки осуществления основных этапов взыскания. По сути МФО стараются как можно раньше начать работу с должниками, чтобы повысить вероятность возврата средств (чем больше срок просрочки, тем меньше шансов, что задолженность будет возвращена в добровольном порядке), редко обращаются в суды и предпочитают проводить взыскание только на начальных этапах, чтобы оптимизировать свои расходы и не изымать денежные ресурсы, предназначенные для кредитования (у банков могут быть целые отделы, которые работают с должниками даже на самых поздних этапах взыскания).[the_ad id=»355″]

Вступивший в силу закон о коллекторской деятельности (№ 62-VI от 06.05.2017г.), существенно ограничил возможности «профессиональных сборщиков долгов», которые работают с проблемными обязательствами МФО. Это связано с тем, что до введения ограничений они эффективно использовали методы морального и психологического давления, нередко опускаясь до шантажа, угроз и вымогательства. Теперь компании вынуждены работать по новым правилам, чтобы избегать санкций и уголовного преследования правоохранительных органов.

Как должно происходить взыскание

Первое, что сделает сотрудник микрофинансовой организации, выявив, что выданный займ находится на просрочке до 30 дней – это позвонит неисполнительному клиенту, напомнит о его кредитных обязательствах, проинформирует о возможных юридических последствиях и попросит конкретизировать, когда будет внесен обязательный платеж. Если заемщик оперативно выплатит долг с начисленным штрафом, звонки автоматически прекратятся, но он вряд ли сможет снова взять деньги в той же компании, поэтому в случае новых финансовых проблем ему придется искать нового кредитора.

После 30 дней просрочки, исчерпав все возможности заочного общения, компания может направить по месту жительства или работы должника своих специалистов (так кредитор может поступить и при просрочке в 15-30 дней, если неплательщик избегает общения по телефону). А после подачи досудебного требования, обратиться в суд и получить возможность взыскать деньги в принудительном порядке. Но микрофинансисты редко используют такую сложную процедуру взыскания, так как не имеют большого штата сотрудников и достаточно ресурсов, чтобы тратить деньги на работу с должниками. Они упростили этот процесс, «подогнав» его под реалии микрофинансовой деятельности, где большое значение имеет быстрый оборот средств и адекватные процентные ставки, которые перекрывают убытки от непогашенных долгов.

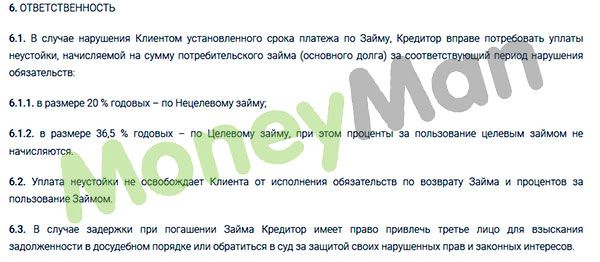

Выдержка из договора для заемщиков от МФО MoneyMan

Демонстрация лояльности

Вопреки распространенному мнению, просрочка невыгодна не только должникам, но и МФО. Несмотря на то, что они могут начислять штрафы и проценты на задолженность, тем самым увеличивая размер своих процентных доходов, это оправдано только при наличии перспективы погашения, с чем часто бывают серьезные проблемы. Поэтому многие компании готовы идти на встречу своим неплательщикам, предоставляя возможность вернуть долг с наименьшими для них потерями. С этой целью на ранних стадиях взыскания заемщику может быть предложен такой вариант решения проблемы:

- отсрочка или продление действия договора, даже если займ числится на просрочке. Например, такие условия предлагает компания «Честное слово», где можно подать заявку на продление в течение первых 5-ти дней просрочки с сохранением положительной кредитной истории;

- индивидуальный график выплат, если это поможет снизить кредитную нагрузку;

- «прощение» части начисленных процентов, если клиент сможет погасить определенную сумму задолженности.

Решение об изменении первоначального графика или порядка выплаты микрозайма может быть принято только в индивидуальном порядке, если потребитель сможет убедить МФО в краткосрочности своих финансовых пробел или предоставить документы, свидетельствующие о резком ухудшении финансового состояния. Но такую лояльность готовы демонстрировать преимущественно крупные кредиторы, которые ищут рациональные пути снижения объема своей проблемной задолженности.

Для предотвращения спорных ситуаций и обмана со стороны нечестных компаний, никогда не стоит доверять устным заверениям и обещаниям кредитных сотрудников (к примеру, «мы простим вам 50% начисленных процентов, если вы погасите оставшуюся сумму задолженности»). Даже самое выгодное предложение может оказаться простой уловкой, чтобы заставить клиента внести хотя бы минимальный платеж или вернуть часть средств. Любое изменение порядка и сроков выплаты должно быть зафиксировано отдельным соглашением, обязательным к исполнению обеими сторонами.

Работа с должниками

МФО не проявляют особую изобретательность при работе с неплательщиками и предпочитают действовать по упрощенной схеме, чтобы сразу же выявить тех, кто сможет вернуть долг, а чью задолженность можно перевести в разряд «безнадежной». Если у компании небольшой штат сотрудников, то проблемными долгами занимаются те же работники, которые оформляют займы и «проверяют» заемщиков. Более крупные МФО имеют собственных специалистов по взысканию, но это не всегда оправдано, учитывая их объемы кредитования. Исходя из норм положений действующего законодательства, при осуществлении работы по взысканию кредитор может:

- установить контакт с заемщиком;

- осуществить его розыск, если он не идет на контакт;

- выяснить причину возникновения просрочки (например, увольнение с работы);

- предложить альтернативные варианты погашения (оформить банковский кредит, осуществить рефинансирование, подать заявку на утверждение индивидуального графика выплаты и т. д.);

- проинформировать о возможных последствиях, вероятности судебного разбирательства и риске потери имущества;

- установить очный контакт с должником, если он не против такой формы общения;

- уведомить о смене лица, которое имеет право требовать долг (о продаже займа коллектору).

Но, несмотря на ужесточение действующего закона, клиенты продолжают жаловаться на неправомерные действия при взыскании, в том числе на:

- психологическое или моральное давление;

- угрозы;

- разглашение конфиденциальной информации;

- попытки заставить платить родственников или друзей и т. д.

Юристы советуют должникам не игнорировать любые нарушения закона или своих прав при осуществлении взыскательной деятельности. Чтобы дисциплинировать и «наказать» сотрудника МФО, достаточно пожаловаться на его действия в правоохранительные органы.

Продажа долга

Микрофинансовой организации нет смысла «копить» проблемные долги, даже если они были признаны «безнадежными» (при просрочке более 90 дней). Единственная возможность избавиться от бремени проблемных займов – это продать их коллекторам, передав и юридически закрепив их право на требование долга.

Продажа займа коллекторскому агентству осуществляется без участия и согласия заемщика. Но МФО обязана уведомить его о смене кредитора, направив соответствующий документ по адресу его регистрации. При этом сумма задолженности фиксируется, и коллекторы не могут начислять «свои» комиссии и штрафы на просрочку, так как это противоречит нормам профильного законодательства.

Профессиональные взыскатели используют те же методы работы, что и сотрудники микрофинансовых организаций. Но они действуют более жестко и беспринципно, что часто становится предметом жалоб неплательщиков. При условии правильного оформления документов о передаче прав требования, коллектор тоже может обратиться в суд для принудительного взыскания средств. Но это редко происходит на практике в виду длительности судебного процесса и его бесперспективности, если у заемщика нет дохода и собственного имущества.

Процедура погашения задолженности после продажи долга коллектору тоже имеет свои особенности. Если клиент хочет погасить просроченный займ, он должен будет осуществлять платежи по новым реквизитам, которые предоставит ему займодержатель (коллектор). В противном случае деньги поступят на счет МФО, и их будет сложно вернуть без решения суда.[the_ad id=»355″]

Коментарии о "Как МФО работают с должниками и возвращают долги"