Многие заемщики, пропустив день платежа не спешат погашать просрочку, усугубляя свое и без того сложное положение. Не стоит скрываться от долгов, поскольку заимодатель передает информацию в Первое кредитное бюро (ПКБ), формируя персональный файл заемщика или его кредитную историю. Кроме того, начинают начисляться штрафы и пени, что еще больше увеличивает сумму займа к погашению.

Штрафы за просрочку

По своей сути, несвоевременное внесение очередного платежа, является нарушенным обязательством, за что статьей 349 Гражданского кодекса РК от 27.12.1994г. (далее – ГК РК) предусмотрена ответственность. Это правило касается не только банковских кредитов, но и займов, полученных в микрофинансовых организациях (МФО). Закон также обязывает должника уведомить заимодателя о невозможности рассчитаться в срок. Не нужно бояться переговоров кредитором. В каждой организации есть возможность продлить срок погашения и избежать штрафных санкций.

Если заемщик все-таки нарушил договор и не связался с представителями заимодателя, то согласно ст. 298 ГК РК за ненадлежащее исполнение обязательства должник должен оплатить неустойку. Размер устанавливается законодательно или внутренними процедурами МФО и может быть как фиксированным, так и исчисляться в процентах к остатку долга. Например, в компании AlTenge штраф за просрочку составляет 5 000 тенге плюс пеня в зависимости от срока договора займа. Например, если договор заключен на 7 дней, то ставка пени равна 3,15% в день от суммы ненадлежаще исполненного обязательства, 8 дней – 3,05%. Однако, законодатель дает должнику шанс уменьшить долг перед МФО. Сделать это можно только в судебном порядке.

Как уменьшить размер долга

Согласно ст. 297 параграфа 2 ГК РК сумма санкций (штрафа, пени, неустойки) может быть уменьшена в случае, когда она больше убытков кредитора. Основанием для снижения является заявление должника.

Важно! Может быть уменьшена только сумма пени, сумма займа и процентов за пользование остается неизменной.

Просьба гражданина о снижении размера штрафов по займу может быть как устной (в этом случае заявление должника заносится в протокол судебного заседания), так и письменной (приобщается к материалам дела).

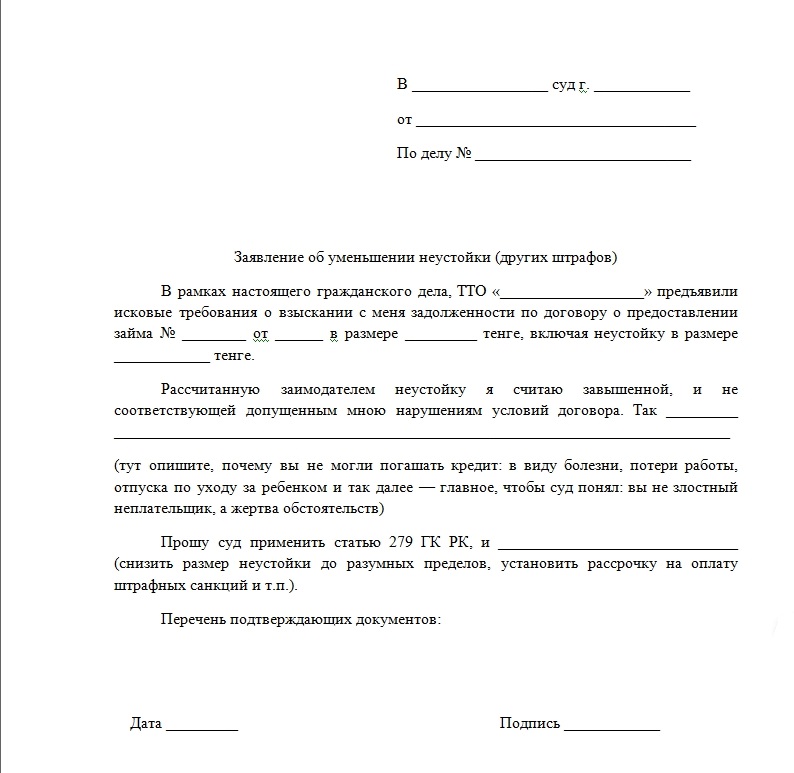

Образец заявления о снижении пени

Унифицированных бланков заявлений об уменьшении долга нет. Такое обращение приравнивается к деловому письму и составляется с учетом требований закона РК № 221 от 12.01.2007г. «О порядке рассмотрения обращений физический и юридических лиц». Согласно ст. ходатайство гражданина должно содержать:

- сведения об адресанте

- фамилию, имя и отчество физического лица-отправителя;

- краткое и емкое описание сути вопроса. В нашем случае это данные о том, где был взят займ, номер договора, размер долга, причины просрочки и прочие данные относительно дела;

- пояснение причин невыполнения обязательств перед МФО;

- указание, чего заявитель желает добиться по результатам рассмотрения заявления (отмены/уменьшения размера штрафных санкций);

- перечень подтверждающих документов. Это могут быть любые доказательства того, что пропуск срока произошел по уважительным причинам: справки из больницы, показания свидетелей, фотографии, аудио- и видеозаписи;

- дата составления;

- подпись гражданина.

Внимание! Гражданин имеет право также ходатайствовать о возможности согласования оплаты пени в рассрочку с установлением посильной ежемесячной суммы платежа.

Чтобы заявление об уменьшении суммы долга перед МФО было принято судом к рассмотрению, оно должно быть написано разборчивым почерком, содержать все необходимые данные.

Результат рассмотрения

В ходе рассмотрения суд может отказать в снижении суммы или разбивке ее на ежемесячные платежи. Однако в юридической практике немало случаев, когда в случае положительного решения размер неустойки снижался до 90%.

Похожие записи:

Можно ли оформить займ на чужой паспорт

Можно ли оформить займ на чужой паспорт

Как оформить займ онлайн и не стать жертвой мошенников

Как оформить займ онлайн и не стать жертвой мошенников

Как снизить вероятность отказа при оформлении онлайн займа

Как снизить вероятность отказа при оформлении онлайн займа

Онлайн займ наличными – новая возможность для заемщиков в РК

Онлайн займ наличными – новая возможность для заемщиков в РК

На что может рассчитывать заемщик с испорченной кредитной историей

На что может рассчитывать заемщик с испорченной кредитной историей

Мошенничество в сфере онлайн кредитования: как защититься потребителям

Мошенничество в сфере онлайн кредитования: как защититься потребителям

Коментарии о "Можно ли уменьшить сумму долга по займу"