Согласно данным Минтруда РК, около 16% трудоспособного населения страны работает без официального оформления, несмотря на все попытки правительства максимально сократить. Во многом это связано с нежеланием работодателей платить налоги, чтобы иметь больше денежных активов для развития и роста. А граждане часто вынуждены соглашаться на такие условия труда, не имея другой альтернативы, позволяющей получать легальный доход. Впрочем, неофициальное трудоустройство чревато не только отсутствием социальных гарантий, о чем знают не все потребители. Без отсутствия документа о доходе гораздо тяжелее получить деньги под процент, так как с такой категорией заемщиков готовы работать далеко не все кредиторы, которые предлагают свои услуги в РК.

Недоступное кредитование

Если у заемщика нет официального трудоустройства, и он не может подтвердить наличие доходов соответствующей справкой, то ему не стоит надеяться на получение банковского кредита, для оформления которого придется предоставить полный пакет документов. Как показывает практика, банк вряд ли одобрит заявку, поступившую от такого заемщика, даже если речь идет о выдаче кредитной карты или небольшого наличного кредита, опасаясь просрочек и невозврата средств. И этому даже не поспособствует то обстоятельство, что у клиента идеальная кредитная история, в его собственности находится ценное имущество, и он, несмотря на свое желание получить деньги под процент, имеет стабильное финансовое положение.

С точки зрения кредитора, официальное трудоустройство существенно повышает «привлекательность» потенциального заемщика. В этом случае намного ниже вероятность того, что он в какой-то момент останется без работы и источника получения дохода, с чем часто сталкиваются граждане, которые трудоустроены без должного оформления. При этом, даже после увольнения, такие потребители могут рассчитывать на определенные социальные выплаты, за счет которых они смогут оплачивать ежемесячные платежи, не допуская просрочек.

С другой стороны, банки не могут рисковать своими активами, так как, в соответствии с нормами профильного законодательства, они вынуждены формировать резервы под проблемную задолженность, от уровня которой зависит их стабильная работа и перспективы роста. Поэтому они практически отказались от выдачи кредитов казахстанцам без официального трудоустройства, фактически лишив их возможности получать деньги на приобретение жилья или автотранспорта. А в связи с тем, что такой политики они придерживаются и при выдаче беззалоговых кредитов, гражданин, который хочет взять взаймы относительно небольшую сумму средств, будет вынужден воспользоваться услугами другого кредитора – микрофинансовой организации.

Особенности кредитования в МФО

После того, как банки отказались от массовой выдачи потребительских кредитов и, чтобы не наращивать портфель проблемных долгов, пересмотрели свою внутреннюю политику, большим спросом стали пользоваться займы микрофинансовых организаций, которые предлагают понятные и простые условия получения денег под процент. Несомненное преимущество микрокредитования – это возможность быстро получить заемные средства без предоставления документов о доходе, причем процедура оформления займов максимально упрощена, не говоря уже о том, что подать заявку на выдачу средств можно онлайн по Интернету.

Основной круг потенциальных пользователей МФО – это заемщики, которые находятся в своеобразной «зоне риска», так как не могут подтвердить свою платежеспособность или доказать факт трудоустройства. Фактически к таким компаниям за помощью обращаются банковские «отказники» — граждане, которые по какой-то причине не могут пользоваться кредитами банков из-за постоянных отказов по заявкам. Этим можно объяснить минимум требований и лояльное отношение к тем, кто, не имея официального трудоустройства, хочет получить онлайн займ для решения финансовых проблем по удостоверению личности без поручителей и имущественного залога. Но, чтобы взять деньги на таких условиях, заемщику придется существенно переплатить при выплате задолженности, так как ставки по микрофинансовым программам традиционно выше банковских.

МФО не будет интересоваться трудоустройством гражданина, так как это противоречит основам ее кредитной политики: достаточно, чтобы у него была хорошая кредитная история и достаточный уровень платежеспособности, за счет чего будет обеспечиваться своевременная оплата платежей. Кроме того, микрофинансисты прекрасно осознают реалии современного рынка труда в РК и понимают, что многие казахстанцы работают без официального трудоустройства или даже числятся безработными, хотя по факту ведут трудовую деятельность и имеют постоянный доход. Учитывая такую ситуацию, нет смысла отказывать в кредитовании потребителям, которые должным образом не оформили свои отношения с работодателями, теряя определенный круг пользователей своих услуг. По мнению МФО, когда ценность официальных документов существенно снизилась, не стоит тратить время на определение места работы клиента, затягивая процесс рассмотрения заявки. Достаточно компенсировать свои риски более высокими ставками, обеспечив безубыточность своего бизнеса.

На какие условия можно рассчитывать

Все больше компаний, специализирующихся на выдаче онлайн займов, практикуют индивидуальный подход при определении условий кредитования для предоставления денег под процент. И такая тактика не лишена логики, учитывая, что МФО используют специализированные скоринговые программы и при оценке платежеспособности часто принимают к сведению факты, которые нельзя подтвердить официальными документами (например, данные, которые поступили от контактных лиц, указанных потребителем). Руководствуясь положениями своей кредитной политики, компания может рассчитать размер займа и процентную ставку для клиента на свое усмотрение, что может не соответствовать его интересам. Но в целом деньги потребителям без официального трудоустройства выдаются на таких условиях:

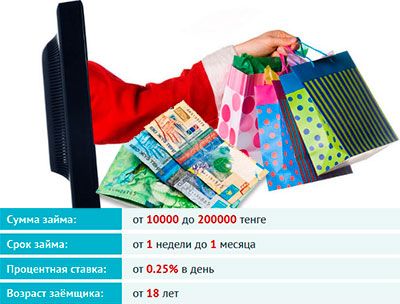

- Сумма кредитования – до 200 тыс. тенге, хотя по факту на получение крупного микрозайма могут рассчитывать далеко не все заемщики (как правило, при первом обращении можно взять не более 50-100 тыс. тенге). С другой стороны, МФО практически всегда одобряют заявки на выплату 7-10 тыс. тенге, чем может воспользоваться клиент без трудоустройства.

- Срок погашения – через 30 дней с возможностью досрочной выплаты задолженности. При этом в большинстве случаев оплата осуществляется не равными платежами, а одной суммой в конце срока действия договора.

- Процентная ставка – от 0,27% в день, но, если такой параметр кредитования для каждого пользователя определяется в индивидуальном порядке, то МФО может повысить стоимость займа, чтобы компенсировать свои риски. В то же время можно воспользоваться программой беспроцентного кредитования, что предлагают отдельные кредиторы новым или постоянным клиентам.

- Продление на срок до 30 дней. Чтобы частично компенсировать неудобства от использования займов, которые выдаются на небольшой срок, микрофинансовые организации предлагают услугу по продлению срока действия договора без повторной подачи кредитной заявки. В частности, такие условия предлагает МФО MoneyMan, где по желанию пользователя микрозайм может быть продлен на 7-28 дней без снижения кредитного рейтинга, даже если отсрочка обязательного платежа обусловлена отсутствием денег для оплаты задолженности.

- Способы выплаты. В зависимости от целевого предназначения займа и доступности платежных инструментов, деньги можно получить на карту, счет, через Казпочту или наличными. При этом может взиматься дополнительная комиссия за выдачу в пределах 0,5-1% от суммы перевода.

Как увеличить шансы на одобрение заявки

Оформить займ в микрофинансовой организации может далеко не каждый заемщик, который нуждается в кредитной помощи. И в первую очередь это касается тех, у кого нет официального трудоустройства или постоянного источника доходов. Поэтому, если клиент предполагает, что компания может отказать в онлайн кредитовании, ему стоит попытаться повысить свою «привлекательность» посредством таких рекомендаций:

- Лучше заранее договориться с контактными лицами о звонке из МФО и пояснить, что им необходимо будет сказать кредитному сотруднику. Например, следует уточнить, что факт наличия неофициального трудоустройства не является тайной, которую следует скрывать. При этом даже можно сообщить примерный размер заработной платы.

- При заполнении анкеты важно проявить предельную внимательность, чтобы не допустить ошибок. Кредитные сотрудники максимально тщательно проверяют заявки от граждан, которые утверждают, что работают неофициально.

- Перед обращением в микрофинансовую организацию не лишним будет «поработать» над своим профилем в социальной сети, отразив в нем реальную информацию о трудоустройстве. Повысить вероятность одобрения заявки также поможет публикация личных фотографий, по которым можно сделать вывод о стабильном финансовом положении пользователя.

Учитывая то обстоятельство, что кредиторы часто отказывают потребителям без официального трудоустройства, не следует ограничиваться одной МФО, даже если она предлагает самые выгодные условия кредитования. Не лишним будет подать сразу 2-3 заявки разным компаниям, чтобы как можно быстрее получить деньги под процент.

Похожие записи:

Кто выплачивает займ, если заемщик умер?

Кто выплачивает займ, если заемщик умер?

Как оформить займ онлайн и не стать жертвой мошенников

Как оформить займ онлайн и не стать жертвой мошенников

МФО и банки: конкуренты или партнеры

МФО и банки: конкуренты или партнеры

Стоит ли оформлять займ для оплаты банковского кредита

Стоит ли оформлять займ для оплаты банковского кредита

Отсрочка платежа. Как ее получить в условиях карантина

Отсрочка платежа. Как ее получить в условиях карантина

Где оформить займ с отсрочкой платежа. ТОП-5 предложений МФО

Где оформить займ с отсрочкой платежа. ТОП-5 предложений МФО

Коментарии о "Как оформить займ потребителю без официального трудоустройства"