Постоянные клиенты пользуются определенными преимуществами при сотрудничестве с МФО. При повторном обращении им не нужно тратить время на регистрацию в сервисе, их заявки обрабатываются в самые сжатые сроки, а доступная для кредитования сумма существенно увеличивается даже после одного успешно погашенного займа. Но есть еще одно обстоятельство, которое побуждает потребителей обращаться в одни и те же компании. Как правило, им редко отказывают в выдаче средств и даже предлагают сниженные процентные ставки. Впрочем, не стоит думать, что повторное обращение в МФО – это гарантия принятия положительного решения. По целому ряду причин компания может отказать в кредитовании даже постоянному и платежеспособному гражданину.

Особенности кредитования постоянных клиентов

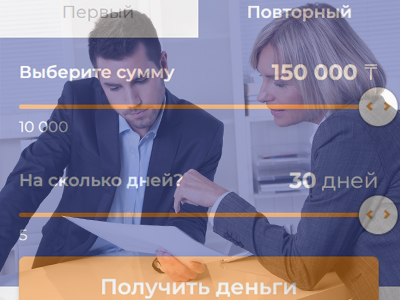

Микрофинансовые организации выдают микрозаймы без документов, подтверждающих наличие ежемесячного дохода. Как следствие, они крайне ограничены в своих возможностях и не могут точно оценить финансовое состояние. Погрешность в расчетах бывает достаточно большой и микрозаймы часто получают проблемные заемщики. Именно поэтому компании с особой осторожностью относятся к кредитованию новых клиентов. С целью минимизации риска убытков при первом обращении им не выдают крупные суммы средств. Но достаточно погасить хотя бы одну задолженность и позиция кредитора изменится. Так, например, в компании «Займер» новый пользователь может получить максимум 90 тыс. тенге. Но уже при подаче второй заявки ему могут выдать более 150 тыс. тенге.[the_ad id=»355″]

Чтобы повторно получить деньги в МФО, не нужно тратить время на регистрацию и заполнение анкеты. Потребителю достаточно авторизироваться в личном кабинете, указать сумму и срок погашения. Решение по заявке будет принято максимум в течение 10-ти минут, после чего будет осуществлена выдача денег.

Несмотря на то, что постоянные заемщики пользуются некоторыми преимуществами, не стоит думать, что компании беспрекословно одобряют повторные заявки. После получения запроса МФО все равно проведет оценку платежеспособности заемщика и проверит его кредитную историю. И не исключено, что ему будет отказано в выдаче средств без видимых на то причин. Чтобы этого избежать, не стоит спешить с подачей онлайн заявки. Сначала следует удостовериться в отсутствии оснований, исходя из которых микрофинансовая организация может отказать в кредитовании.

Проблемы с погашением ранее оформленного микрозайма

Клиент должен оформить и погасить хотя бы один микрозайм. Только после этого он получит статус «постоянного» и его возможности по кредитованию существенно расширятся. Впрочем, важно не просто взять и вернуть деньги. При анализе новой заявки компания обязательно учтет, как и в какой срок был погашен долг.

В оформлении новых займов МФО отказывают не только злостным должникам с большими просрочками. Если клиент в предыдущий раз продемонстрировал плохую платежную дисциплину, ему не стоит рассчитывать на финансовую помощь. Иногда даже одной просрочки в 1-2 дня достаточно, чтобы новая заявка была отклонена системой. Учитывая, что это несерьезное нарушение, такая информация может быть не внесена в кредитную историю. Но она будет храниться в базе данных МФО и станет основанием для отказа по заявке.

Потребителю не стоит рассчитывать на оформление микрозайма и в том случае, если он не успел погасить предыдущий. Даже если он продлен или по нему не числится просрочка, компания откажет в кредитовании, что предусмотрено условиями обслуживания клиентов.

Чтобы не потратить время на бесперспективное обращение в микрофинансовую организацию, необходимо проанализировать, как был выплачен ранее оформленный онлайн займ. Возможно, заемщик смог его погасить после просрочки, нарушив условия действующего договора. Или он еще не выполнил ранее полученное обязательство, что не соответствует политике МФО. В таком случае лучше обратиться в другую компанию, которая вряд ли откажет в микрокредитовании.

Новые данные

При первом обращении в компанию клиент должен заполнить небольшую электронную анкету. Дополнительно может потребоваться фотография его удостоверения, что практикуют некоторые кредиторы для удаленной идентификации личности. Впоследствии многие думают, что при подаче новой заявки нет смысла тратить время на проверку ранее предоставленных данных. Но такой несерьезный подход может обернуться отказом, если недавно в жизни гражданина произошли серьезные изменения.

Невозможно предугадать, как «глубоко» компания будет «копать» при рассмотрении повторной заявки. Возможно, она автоматически одобрит выдачу средств или потратить время на анализ указанных данных. Кроме того, МФО могут проводить выборочную проверку по заявкам отдельных клиентов. И тогда можно получить отказ без видимых на то причин и оснований. Чтобы этого избежать, необходимо:

- В случае кражи/утери «обновить» удостоверение личности (внести данные нового документа). Об этом часто забывают клиенты, которые регулярно пользуются онлайн займами. Оформление кредита по утерянному документу – далеко не редкость на микрофинансовом рынке РК. И если гражданин забудет «обновить» информацию в личном кабинете, ему откажут в предоставлении средств.

- Проверить контактные данные (в том числе контактных лиц). Неверный электронный адрес или «старый» номер телефона – это прямое основание для отклонения заявки. Так компания поступит даже при обращении постоянного клиента, который вовремя выплачивает долги.

- Указать новую информацию о трудоустройстве и проживании. Если с последнего обращения что-то изменилось в жизни заемщика, это важно сразу обозначить в анкете. Любое несоответствие может быть использовано в качестве основания для отказа в выдаче средств.

Снижение кредитного рейтинга

Микрофинансовые организации давно отказались от массовой выдачи микрозаймов. Такой подход больше неактуален, так как при его использовании нельзя избежать просрочек и внушительных убытков. Вместо этого компании уделяют особое внимание кредитным историям клиентов. Причем запросы они делают не только по новым, но и по заявкам постоянных пользователей.

Запись о наличии просрочки или безнадежной задолженности – это веское основание для отказа в выдаче средств. И учитывая, что проблемный кредит мог «появиться» совсем недавно, чтобы принять решение, кредитор обязательно сделает запрос в БКИ, чтобы убедиться в отсутствии долгов.

Даже если клиент с момента последнего обращения в МФО не оформлял новые кредиты, ему лучше проверить состояние своей кредитной истории. Это можно сделать бесплатно (1 раз в год) или на платной основе, подав запрос в БКИ. В первую очередь это следует сделать гражданину, который:

- недавно потерял свои документы или мобильный телефон;

- передал копию удостоверения личности в коммерческое или государственное учреждение;

- утратил доступ к электронной почте вследствие взлома;

- регулярно получает звонки с требованием оплатить какой-то долг, но считает, что так его хотят обмануть мошенники.

Если окажется, что в кредитной истории содержится запись о чужом долге, ее можно исправить, подав соответствующий запрос в БКИ. Но если выяснится, что по утерянным документам мошенники успели оформить кредит, придется обратиться в правоохранительные органы. И до удаления из «истории» недостоверных данных нет смысла подавать заявки в МФО. Они будут отклонены из-за низкого кредитного рейтинга.

Банковская карта

При оформлении онлайн займа клиент должен выбрать способ выдачи средств. В большинстве случаев для этого используется платежная карта, эмитированная банком РК. При регистрации в сервисе необходимо указать ее данные и реквизиты, что является обязательным требованием МФО. И после рассмотрения заявки деньги сразу будут переведены клиенту, который сможет потратить их на свое усмотрение.

При повторном обращении не все проверяют актуальность ранее указанных платежных данных. Но если компания не сможет осуществить перевод или выбранная карта не будет соответствовать ее требованиям, она предпочтет отказать в кредитовании. В связи с этим при подаче новой заявки лучше убедиться, что требования МФО не изменились и выбранная карта может быть использована для получения средств. Кроме того, не лишним будет удостовериться, что она активна и срок ее действия еще не окончен. Например, может оказаться, что кредитор больше не перечисляет деньги на целевые банковские карты. Или по какой-то причине банк заблокировал карточный счет пользователя для онлайн операций.

Если заемщик не уверен, что с картой не возникнет проблем, лучше изменить способ выдачи средств. Получить более подробную информацию можно на клиентской поддержке компании, услугами которой он планирует воспользоваться.

Похожие записи:

Чем грозит просрочка кредита

Чем грозит просрочка кредита

Займ с выплатой на банковский счет – новая возможность для заемщиков МФО

Займ с выплатой на банковский счет – новая возможность для заемщиков МФО

Просрочка по займу свыше 30 дней: что делать в такой ситуации

Просрочка по займу свыше 30 дней: что делать в такой ситуации

На что обратить внимание при изучении договора займа

На что обратить внимание при изучении договора займа

Онлайн кредитование: преимущества и недостатки, о которых должны знать заемщики

Онлайн кредитование: преимущества и недостатки, о которых должны знать заемщики

Пять причин, почему стоит оформить микрокредит для празднования Нового года

Пять причин, почему стоит оформить микрокредит для празднования Нового года

Коментарии о "МФО не одобрила повторную заявку: что делать и как этого избежать"

800тысяч надо