Куда обратиться, если нужны деньги на непредвиденные расходы? Если еще несколько лет назад ответ был очевиден, и казахстанцы не видели альтернативы банковскому кредитованию, то сегодня выбор значительно расширился за счет появления новых кредиторов – микрофинансовых организаций. В отличие от банков, они специализируются на необеспеченном (беззалоговом) кредитовании, предлагая доступные, но более дорогие займы без залога и поручителей. Но, несмотря на менее выгодные условия, МФО успешно наращивают объемы выдачи, а спрос на их услуги постоянно растет, о чем свидетельствует динамика развития микрофинансового рынка (по итогам 2017 года прирост совокупного кредитного портфеля составил 10 млрд тенге).

Если срочно, то МФО

Срок рассмотрения банковской заявки может составлять несколько часов или дней. Но это только по официальным условиям программ, в то время как на практике регламент может быть нарушен и фактический срок принятия решения превысить 5 дней. К примеру, чтобы снизить вероятность просрочки, банк вправе потребовать какой-либо дополнительный документ, чтобы рассеять сомнения относительно платежеспособности заемщика. Или потратить время на получение альтернативной информации о финансовом состоянии, что может затянуть процедуру кредитования.[the_ad id=»355″]

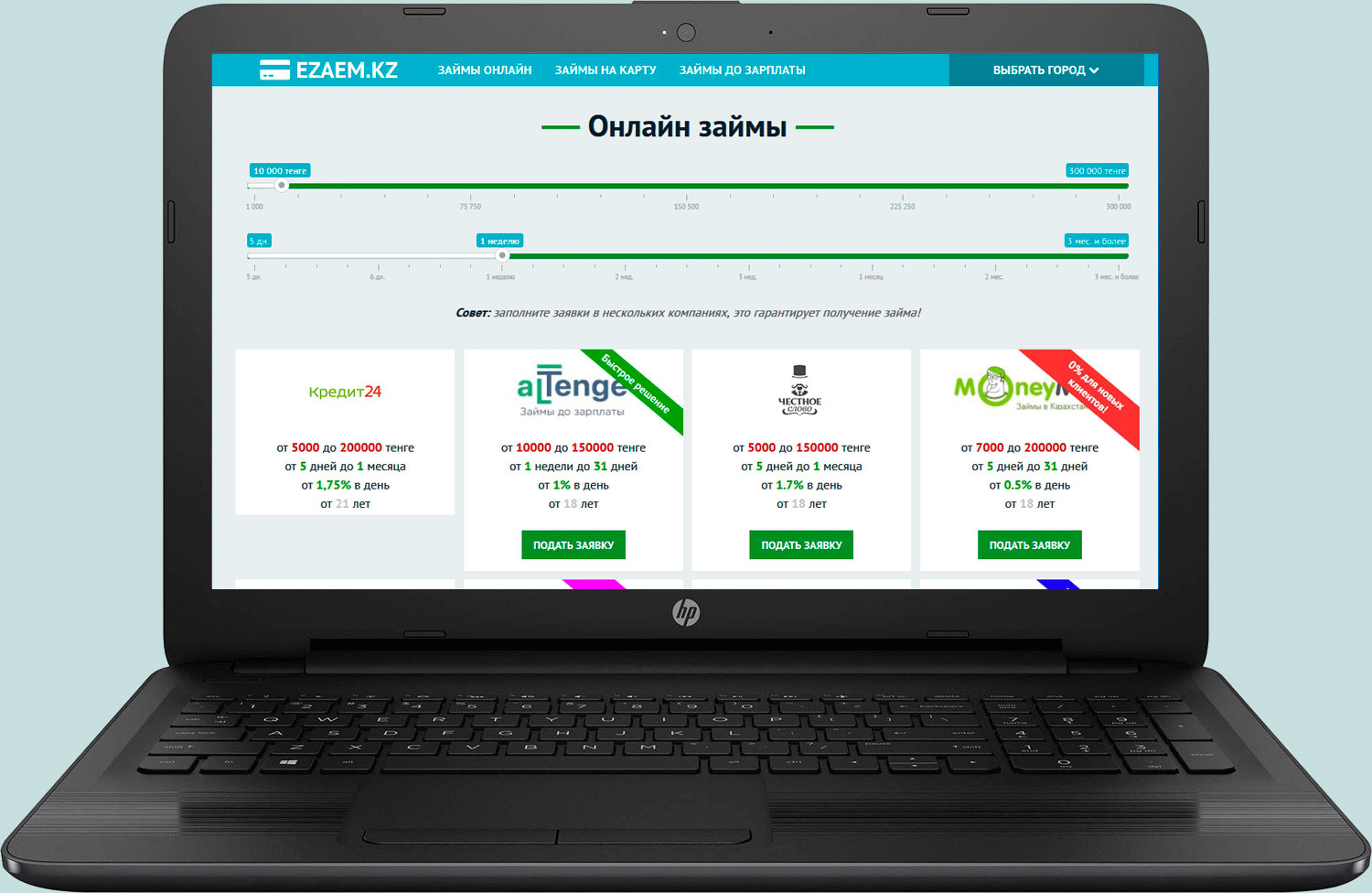

Микрофинансовые организации придерживаются другой политики при выдаче займов и делают акцент на быстрое рассмотрение заявок, когда срок принятия решения составляет 15-30 минут. Это удобно, если деньги нужны на непредвиденные расходы и нет времени ждать выдачи кредита.

Микрозаймам стоит отдать предпочтение и в том случае, если заемщик столкнулся с финансовыми проблемами в нерабочее время, например, ночью или в выходной день. Отдельные компании, такие как «Честное слово», не только предлагают займы в круглосуточном режиме, но и оформляют их онлайн, чем все больше интересуются казахстанцы. Но такой интерес к удаленному кредитованию совсем не случаен, так как это реальная возможность быстро получить деньги, имея под рукой только удостоверение, телефон и доступ в Интернет. Перед подачей заявки необходимо только убедиться, что займ будет выдан сразу же после его одобрения (а не на следующий рабочий день), что МФО обязана указать в условиях кредитования.

Банковские «отказники»

Клиенты, которые не могут пользоваться банковскими кредитами, редко испытывают трудности с оформлением микрозаймов и они все чаще берут деньги в МФО, несмотря на наличие просрочек и финансовые проблемы, что понижает их кредитный рейтинг.

Большинство микрофинансистов не против дать второй шанс банковским «отказникам», тем более что не все они злостные неплательщики или мошенники. Чтобы оказаться в такой категории клиентов, достаточно один раз просрочить платеж на срок более 30-ти дней, а отдельные банки не хотят сотрудничать даже при наличии единичных просрочек в 1-3 дня.

Чем жестче требования банкиров, тем больше потребителей обращается в МФО, а в перспективе они становятся их постоянными клиентами, по достоинству оценив преимущества займов. Их услугами могут пользоваться:

- все социальные группы потребителей (студенты, пенсионеры и т. д.);

- клиенты без официального трудоустройства, которые не могут предоставить справку с места работы или подтвердить свою платежеспособность;

- граждане с испорченной кредитной историей (в выдаче микрозайма может быть отказано только при наличии большого объема проблемной задолженности при условии, что МФО получит доступ к такой информации в БКИ);

- потребители, которые испытывают финансовые проблемы и не имеют постоянного источника доходов.

Сумма, срок и ставка

Целевое назначение займов – это покрытие текущих расходов, на что должно хватить 150-200 тыс. тенге. Банки предлагают более крупные кредиты, что влияет на их функциональность и не может не заинтересовать клиентов, которые планируют сделать капитальный ремонт, купить бытовую технику, оплатить дорогостоящее лечение или внести первый взнос по ипотеке. Поэтому, если заемщику нужна крупная сумма средств, он вряд ли обратится в МФО и подаст заявку на оформление банковского кредита.

Но займ можно получить на 5-30 дней, в то время как в банке договор можно заключить на срок от 6-ти месяцев. Такой фактор тоже может повлиять на выбор клиента, который не планирует долго пользоваться средствами и собирается их быстро вернуть, как только появится такая возможность. И хотя микрозайм можно продлить, а банковский кредит выплатить ранее установленного срока, это нерационально из-за дополнительных комиссий.

Процентная ставка – это еще один параметр кредитования, который учитывают клиенты. Но неверно думать, что займы МФО крайне невыгодны, на что указывает среднерыночная ставка по рынку (около 1% в день). По факту размер переплаты оказывается совсем небольшим, если принять во внимание краткосрочность микрофинансовых программ, чего не скажешь о банковских кредитах. Еще одна возможность минимизировать расходы – это воспользоваться беспроцентным микрозаймом, который может оформить как новый, так и постоянный клиент. Это полностью ломает стереотип о дорогом кредитовании в МФО, которые постоянно совершенствуют программы и адаптируют их под потребности пользователей.[the_ad id=»355″]

Коментарии о "Займ от МФО или банковский кредит: что выбрать заемщику"